【特定技能】定期届出が4半期ごとから年1回へ|届出緩和と審査の厳格化

人手不足解消の切り札として定着した「特定技能」制度ですが、2024年から2025年にかけて、実務の根幹に関わる大規模な制度改正が続いています。

特に、2025年(令和7年)4月以降、既に特定技能外国人を受け入れている企業にとって、在留資格申請時の事務負担が劇的に軽減されます。しかし、実務家としての視点から警鐘を鳴らすならば、この改正は単なる「緩和」ではなく、企業のコンプライアンス実態をより厳格に、かつ一括して問う「事後チェック体制への移行」であると捉えるべきです。

本記事では、最新のソースに基づき、改正のポイントと経営者が直面する新たなリスクについて詳説します。

何が変わった?「個別申請」と「定期届出」の新関係

これまでの実務では、外国人1人のビザ申請(認定・変更・更新)を行うたびに、企業の納税証明書や決算書といった適格性書類をフルセットで提出する必要がありました。2025年4月以降は、この運用が抜本的に見直されています。

継続受入れ企業は「個別申請」での提出が原則不要に

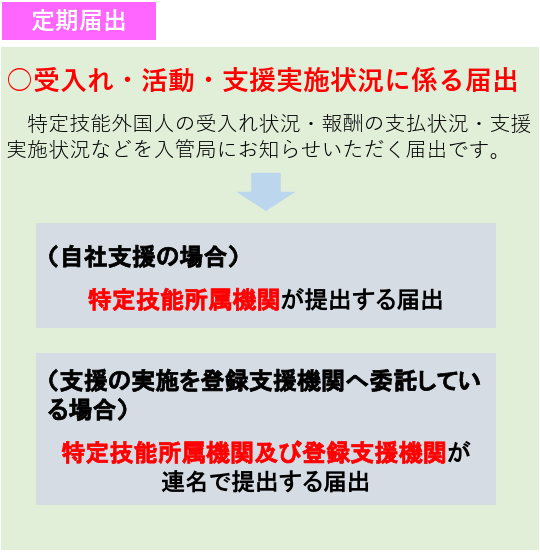

既に特定技能外国人を受け入れている「登録済み」の機関は、個別の申請時にこれら企業の適格性を証明する書類を出す必要がなくなります。

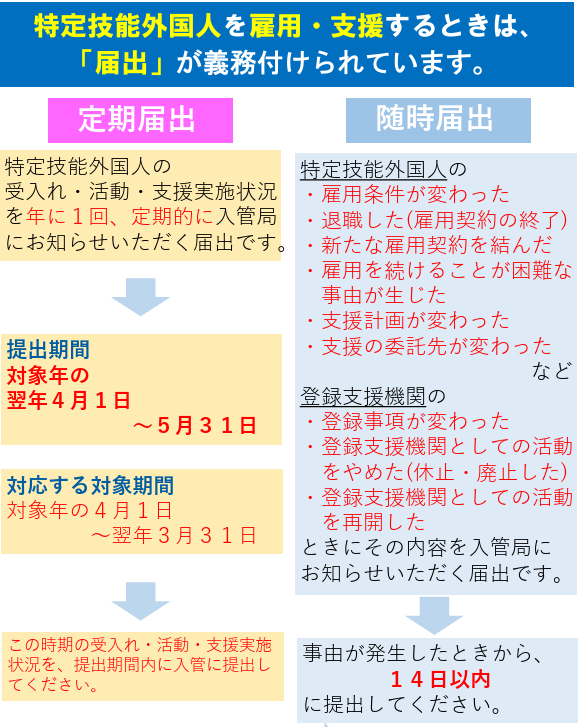

その代わり、年に1回の定期届出(受入れ・活動・支援実施状況に係る届出)の際に、1年分の資料をまとめて提出する運用に集約されます。

初めての受入れは依然として「フルセット」が必須

注意が必要なのは、「初めて特定技能外国人を受け入れる場合」です。このケースでは、2025年4月以降であっても、従来通り在留資格認定証明書(COE)交付申請などのタイミングで、企業概要書や納税・社会保険関係の証明書一式を提出しなければなりません。

また、2024年4月からの改正により、「申請前に分野別協議会への加入を完了させていること」が受理の絶対条件となっている点も、失念してはならない実務上の重要ポイントです。

書類省略の「恩恵」を受けられる優良機関の条件

新運用では、さらに一歩進んで、年1回の定期届出の際であっても適格性書類の提出を省略できる「優良な機関」という枠組みが用意されています。対象となるのは、以下のいずれかに該当する機関です。

- 日本の証券取引所に上場している企業

- 保険業を営む相互会社

- 高度専門職省令に基づく「イノベーション創出企業」

- 一定の条件を満たす地方公共団体等

- 前年分の源泉徴収税額が1,000万円以上ある団体・個人

- 特定技能の受入れ実績が3年以上あり、直近3年間債務超過でない法人

ただし、2026年(令和8年)4月以降にこの省略特典を受けるためには、「オンライン申請」および「電子届出」の利用が必須要件となります。紙ベースの申請に固執する企業は、この事務簡素化の恩恵を享受できない設計になっています。

実務の落とし穴:事務負担軽減の裏にある「リスク」

多くの人事担当者が「書類を出さなくて良くなるなら楽だ」と考えるかもしれません。しかし、ここには「連鎖不許可」のリスクが潜んでいます。

「提出不要」は「チェックされない」ことではない

在留資格の申請時に書類を出さないということは、入管が「その時点」で企業の納税状況を確認しないことを意味します。しかし、年1回の定期届出では、過去1年分の納付実態が精査されます。

特定技能制度において、法人税や社会保険料の「1円の未納、1日の遅延」は致命的です。もし定期届出のタイミングで過去の未納や遅延が発覚した場合、その時点で雇用している全外国人のビザ更新や、他の方の新規呼び寄せがすべてストップするという事態を招きかねません。

債務超過と適格性の厳格化

継続受入れによる書類省略を狙う場合、直近3期で一度でも債務超過があれば対象外となります。また、一度でも指導勧告書を受けたり、改善命令を受けたりした機関は、この簡素化の枠組みから除外されます。

新制度において企業が今すぐ準備すべきこと

新ルールを逆手に取って不利益を被らないよう、受入れ企業にはこれまで以上に自律的な管理が求められます。

公租公課の月次チェック体制の確立

「申請時に間に合わせればいい」という考えは通用しません。口座振替不能による1日の遅れが、1年後の定期届出で「不適合」として突き付けられます。毎月の納付状況をダブルチェックし、領収証書を確実に保管する体制を構築してください。

支援記録のリアルタイム整理

定期届出には、相談内容や定期面談の結果など、詳細な「支援実施状況」の報告が含まれます。特定技能外国人の支援記録は、雇用契約終了後も1年以上の保存義務があります。これらを「届出の前に慌てて作成する」ことは虚偽報告のリスクを高めるだけであり、日々の記録化が唯一の防衛策です。

特定技能「定期届出」提出・報告事項一覧表

届出書本体(参考様式第3-6号等)で報告すべき事項

これらは書類の添付ではなく、届出書(オンライン入力または書面)への記載・報告が求められる項目です。

| カテゴリ | 報告・記載が必要な事項 | 留意点 |

|---|---|---|

| 受入れ状況 | 特定技能外国人の総数、氏名、生年月日、国籍、在留カード番号 | 1日でも雇用関係があれば対象となる |

| 活動実態 | 実労働日数、所定内・外の労働時間数 | 虚偽報告は罰則や受入れ停止の対象 |

| 報酬支払 | 基本給、残業代、賞与、手当の内訳、昇給率 | 「日本人と同等以上」の維持を確認される |

| 控除内訳 | 社会保険料、税金、食費、居住費等の控除額 | 利益目的の不当な天引きは「不正行為」 |

| 支援実施 | ガイダンス、面談、相談対応等の実施実績 | 実施困難な場合は別途「随時届出」が必要 |

添付が必要な「適格性証明書類」(フルセット)

令和7年4月以降、継続受入れ企業が年1回の定期届出時にまとめて提出する書類群です。

| 書類種別 | 具体的な提出書類 | 注意点・有効期限 |

|---|---|---|

| 企業概要 | 特定技能所属機関概要書(参考様式1-11-1) | 企業の最新の事業実態を反映させる |

| 法的証明 | 登記事項証明書、役員の住民票の写し | 発行から3か月以内のもの |

| 誓約事項 | 役員に関する誓約書(参考様式1-23) | 欠格事由への該当がないことを宣誓する |

| 国税 | 納税証明書(その3) | 1円の未納、1日の遅延も不許可直結 |

| 地方税 | 法人住民税の納税証明書(直近2年分) | 市町村への納付状況が厳格にチェックされる |

| 社会保険 | 社保料納入状況照会回答票、または領収証書 | 直近24か月分が必要 |

| 労働保険 | 労働保険料等納付証明書(未納なし証明) | 労働局で取得。納付の遅滞は厳禁 |

| 給与実態 | 特定技能外国人と比較対象日本人の賃金台帳 | 報酬の整合性を問われる最重要資料 |

| 採用経緯 | 雇用の経緯に係る説明書(参考様式1-16) | 紹介料の中抜きや不正な仲介がないか確認 |

まとめ

特定技能の申請実務は、もはや単なる「書類作成」の域を超え、企業の財務や労務の健全性を証明し続ける「高度な法務プロセス」へと進化しました。

最新の法改正を正確に把握し、リスクを未然に防ぐ体制を整えることは、最短・確実な人材確保を実現するための「投資」に他なりません。複雑化するルールを味方につけ、安心して本業に注力するためにも、入管実務に精通した行政書士という「伴走者」を活用することを強くお勧めいたします。

不安を確実な安心に変える3つのご案内

複雑な手続きや費用への不安は、私たち専門家にお任せください。貴社の採用計画を確実なものにするために、『不許可時成功報酬ゼロ』の覚悟と、当事務所のすべてをご案内します。

料金案内

Our Fees

業務案内

Our Services

DXサポート

DX Support